A Influência dos Bancos Centrais nos Preços das Criptomoedas

Todo o mercado financeiro trabalha com influência dos bancos centrais, e funciona assim para qualquer classe de ativos. O foco sempre é se as taxas de juros serão elevadas ou reduzidas e se vão aumentar ou retirar estímulos. Forma-se um ambiente tenso quando há algum pronunciamento do presidente do FED, banco central dos EUA e mais influente no mundo. Para as ações, essas variações nas taxas de juros afetam o custo de capital e, consequentemente, os preços. Para os títulos de dívida, a influência é mais direta para os de maturidade mais curta, mas reflete nos títulos mais longos. Quanto aos metais preciosos, se a taxa de juro real de longo prazo cai, os investidores procuram abrigo em ativos de reserva de valor como o ouro. Mas o mais importante de tudo isso é a variação no estoque de moeda e como ela ocorre, acionando o efeito Cantillon.

Para colocar em prática as decisões de política monetária, os Bancos Centrais criam ou destroem moeda. Quando estão engajados em expandir a massa monetária, lemos e ouvimos comentários se referindo a isso como o aumento de liquidez, e no sentido inverso, como o enxugamento de liquidez. Porém, apenas o aumento da oferta monetária não significa aumentar a liquidez e é necessário entender que esta representa uma diferença entre oferta e demanda de moeda para trocas.

Para iniciarmos esta análise vamos separar o mercado financeiro da “economia real”, sendo este todo o processo de trocas monetárias para consumo e investimentos fora do mercado financeiro. Sabemos através do efeito Cantillon que o mercado financeiro é um dos primeiros canais que a moeda recém-criada percorre, afetando esses preços antes da economia real. A moeda não é neutra e não afeta todos os preços simultaneamente. O mercado financeiro não pode absorver essa nova criação de moeda, e por diferentes valorações, especulação, necessidade de consumo e investimento, expansão de crédito e/ou depósitos diretos nas contas dos cidadãos, como foi feito pelos auxílios emergenciais, essa nova impressão de dinheiro se dissipa pela economia real resultando em aumento de produção e dos preços.

Em termos nominais, com preços maiores é necessário maior quantidade de moeda para realizar as trocas. Portanto, se a taxa de crescimento da oferta monetária for menor do que a dos preços e produção na economia real, menor quantidade de moeda estará disponível para fluir para o mercado financeiro. Assim, definimos aqui como liquidez a diferença entre a oferta de moeda e a demanda de moeda para trocas na economia real.

Ainda pelo efeito Cantillon, a variação na liquidez não tem efeito imediato nos preços dos ativos financeiros e, então, podemos utilizar o indicador de liquidez (proxy, pois não há como ser medida de forma exata) como um leading index para as variações nos preços dos ativos financeiros.

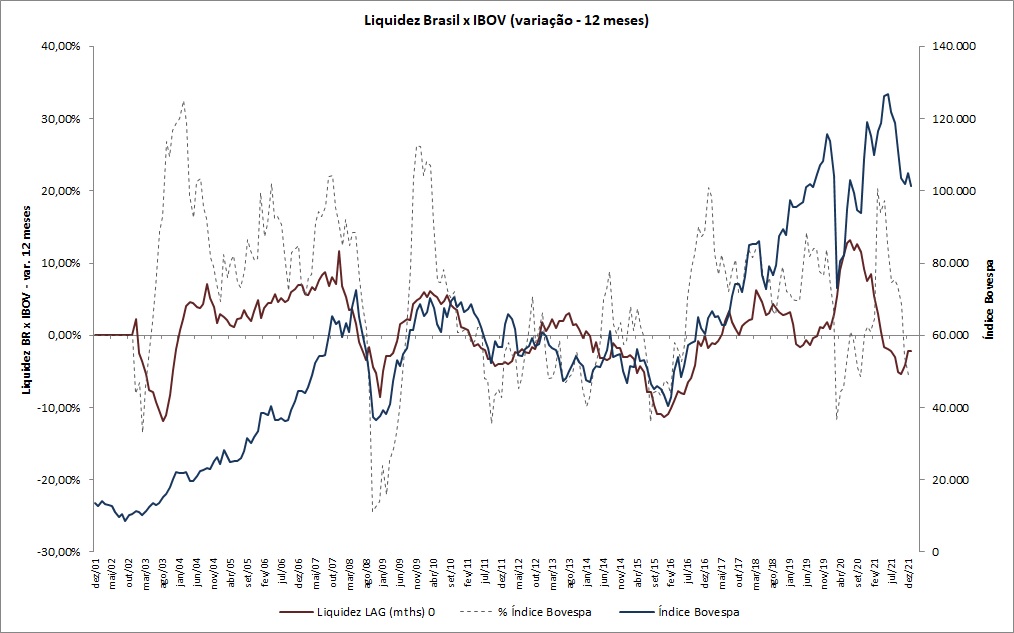

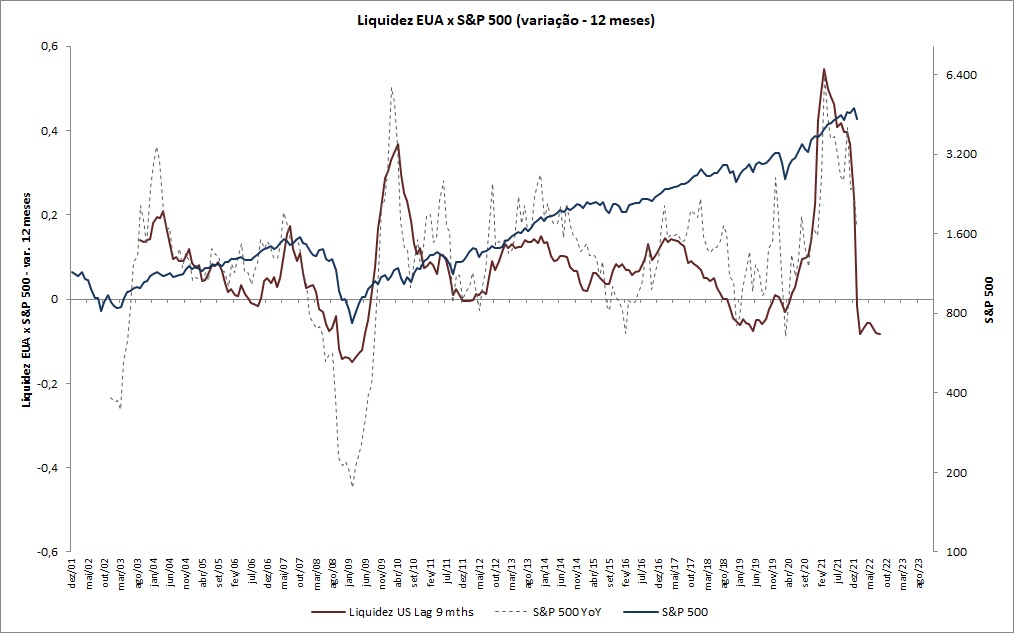

Como exemplo, os gráficos abaixo mostram a relação da liquidez no Brasil com o Índice Bovespa, e da liquidez nos Estados Unidos com o S&P 500, neste caso com antecedência que pode variar até mais de 12 meses, portanto o gráfico foi plotado com defasagem para a curva de liquidez em 9 meses, considerado um período razoável para visualizarmos esta comparação.

Liquidez Brasil comparada com o Índice Bovespa.

Liquidez EUA comparada com o S&P500.

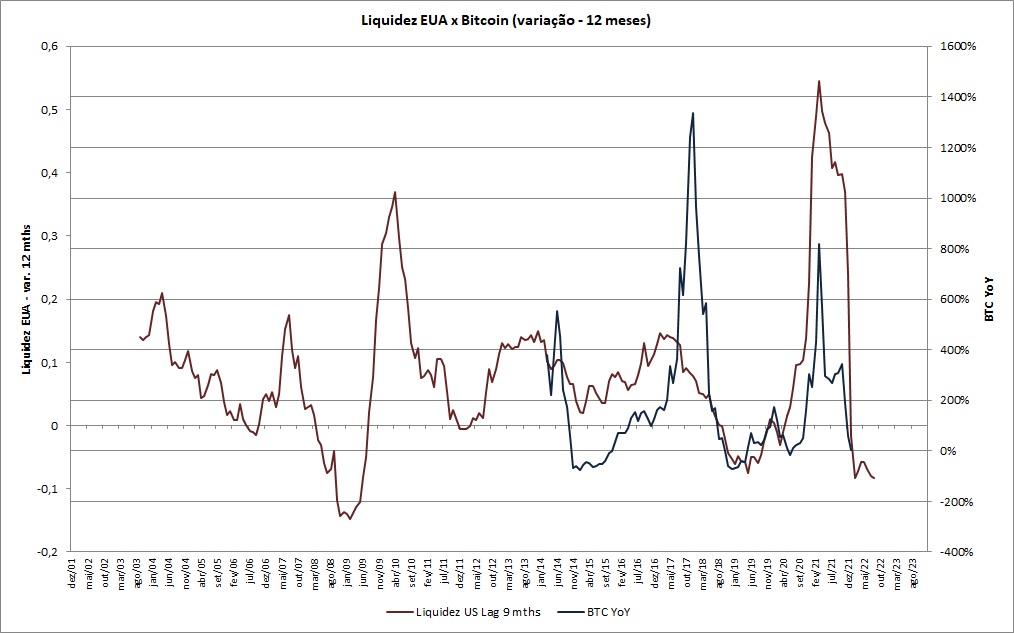

As criptomoedas passaram a refletir mais a influência das distorções monetárias em seus preços, levadas por fatores como a criação de contratos futuros e ETFs, empresas mantendo Bitcoin em seus balanços e principalmente pela maior adoção do público. Sendo o dólar a moeda dominante no mundo, vale compararmos a liquidez dos EUA com a variação do preço do Bitcoin. Para evitar as distorções no gráfico pela grandeza das escalas, a figura abaixo compara apenas a variação de 12 meses do Bitcoin com o indicador com a mesma defasagem de 9 meses.

Liquidez EUA comparada com o Bitcoin.

Geralmente a liquidez cai acentuadamente por redução da taxa de crescimento da oferta monetária ou até mesmo contração. Essa fase é caracterizada por um período de aumento na demanda por moeda, não apenas para trocas na economia real, mas também para reserva. Assim, se inicia um processo de venda de ativos financeiros considerados de maior risco com o objetivo de formação de caixa, e isso não seria diferente com as criptomoedas.