A taxa SELIC em 2,00% e como isso pode impactar os seus investimentos

Na última reunião do Copom, em 05/08/2020, o Comitê decidiu reduzir a taxa Selic de 2,25% para 2,00%. Esta é uma pequena variação que representa um impacto pouco significativo nos investimentos não alavancados. Podemos dizer que juros reais já negativos, agora estão ainda mais negativos.

Além dos já observados efeitos destes níveis de juros sem precedentes no Brasil – como o direcionamento dos recursos para ativos com maior percepção de risco, buscando extrair algum rendimento real – cabe fazer uma breve análise da possível direção futura das taxas de juros, e de como isso deve impactar as classes de ativos financeiros.

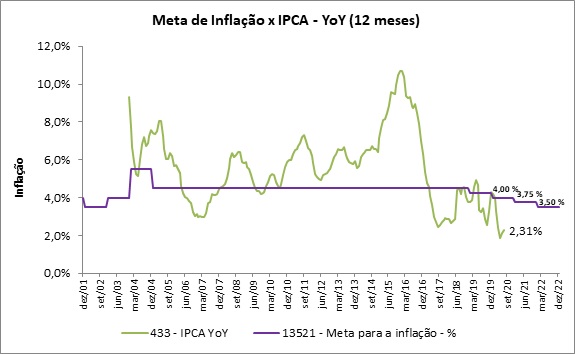

A política monetária é centrada no objetivo de manter a inflação de preços na meta definida pelo Conselho Monetário Nacional (CMN), ainda que historicamente o país não tenha obtido sucesso nessa tarefa. O índice de preços ora em consideração é o IPCA, e como descrito na ata da última reunião do Copom:

3. Diversas medidas de inflação subjacente permanecem abaixo dos níveis compatíveis com o cumprimento da meta para a inflação no horizonte relevante para a política monetária.

4. As expectativas de inflação para 2020, 2021 e 2022 apuradas pela pesquisa Focus encontram-se em torno de 1,6%, 3,0% e 3,5%, respectivamente.

Isso representa um cenário otimista, considerando o que pode ser visto no gráfico seguinte.

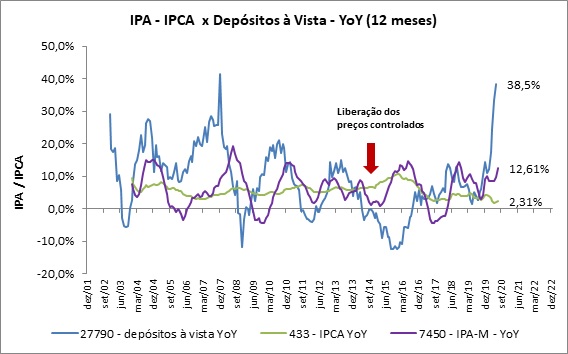

No gráfico acima podemos observar a relação temporal entre a variação da oferta monetária, representada aqui pelos depósitos à vista (saldos em conta corrente), com o Índice de Preços ao Produtor Amplo – IPA-M, e o Índice de Preços ao Consumidor Amplo – IPCA.

A expansão monetária, meio para redução das taxas de juros, antecede a inflação de preços, que ocorre primeiro nos estágios produtivos mais afastados do consumo final e, em fase mais avançada do ciclo econômico, o IPCA aumenta com mais força.

O que observamos atualmente é o expressivo aumento da oferta monetária e a consequente elevação dos preços ao produtor, que resultará em um IPCA bem elevado em futuro não tão distante, porém com magnitude que não podemos prever.

Mas então, por que o IPCA ainda continua tão abaixo da meta?

A baixa inflação de preços ao consumidor, relativa em termos históricos, ocorre por fatores de contração forçada de demanda resultante das medidas de isolamento, em itens de transportes, por exemplo, como transporte aéreo principalmente, e por impedimento da alta dos preços administrados, itens que têm os preços controlados pelo governo. Todos esses preços estão sob algum controle que os impedem de subir, porém pode-se esperar que, com a normalização da economia, o IPCA aumente consideravelmente, ultrapassando a meta do CMN, forçando o Banco Central a subir rapidamente a taxa Selic.

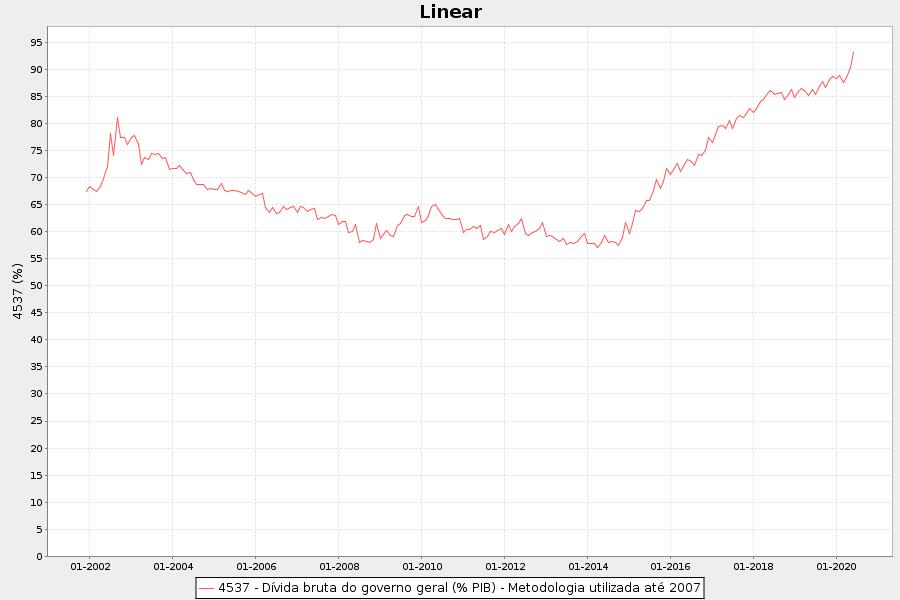

Outro fator importante para analisar o possível caminho das taxas de juros, é a situação fiscal do país.

Como pode ser visto no gráfico abaixo, a Dívida Bruta do Governo Geral – DBGG já está a 93% do PIB, maior nível em 20 anos.

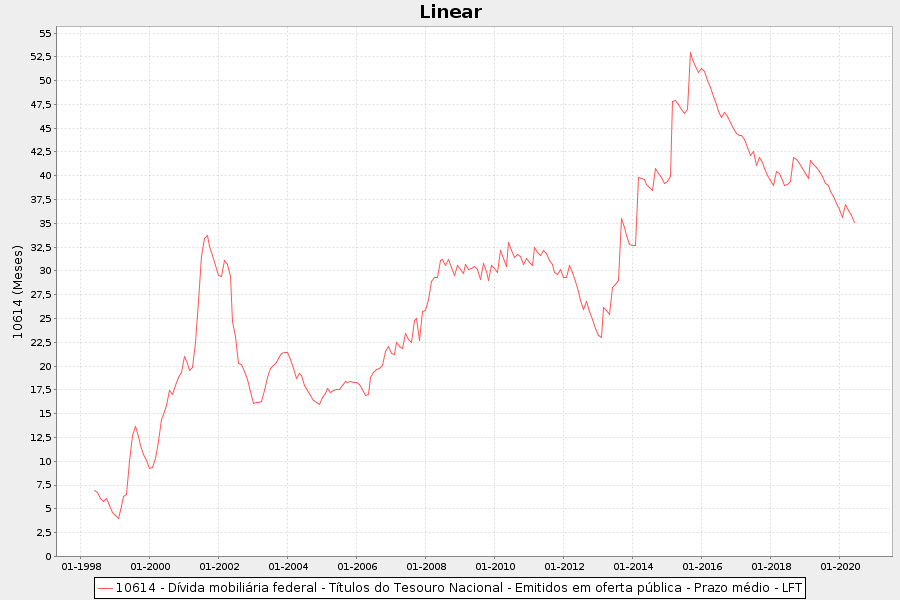

O prazo médio para o vencimento dos novos títulos da dívida mobiliária federal também estão reduzindo, o que já indica a dificuldade de se colocar mais dívida no mercado e rolagem com maior frequência.

A trajetória fiscal do país força os investidores a cobrarem maior prêmio de risco para os títulos públicos brasileiros, que junto com a possível alta futura da inflação de preços, devem pressionar as taxas de juros para cima. A alta volatilidade cambial e o baixo prêmio nas taxas atuais também colaboram para isso, pois a imprevisibilidade do câmbio desestimula o investimento estrangeiro.

Se os juros voltarem a subir, deve haver uma queda nos preços dos ativos. O custo do crédito sobe, a liquidez reduz e aumenta a dificuldade das empresas rolarem suas dívidas, piorando seus indicadores de liquidez e solvência. O custo de capital sobe e, com a taxa de desconto maior, os preços dos ativos caem (ações, imóveis, bens de capital e etc.).

Estes são apenas alguns determinantes das variações das taxas de juros, apresentados de forma bem sucinta. Mas ainda assim é possível fazer uma simples avaliação da assimetria de riscos para decisões de investimentos.